Казахстанский бизнес проявляет низкую кредитную активность

25.09.2024 09:53

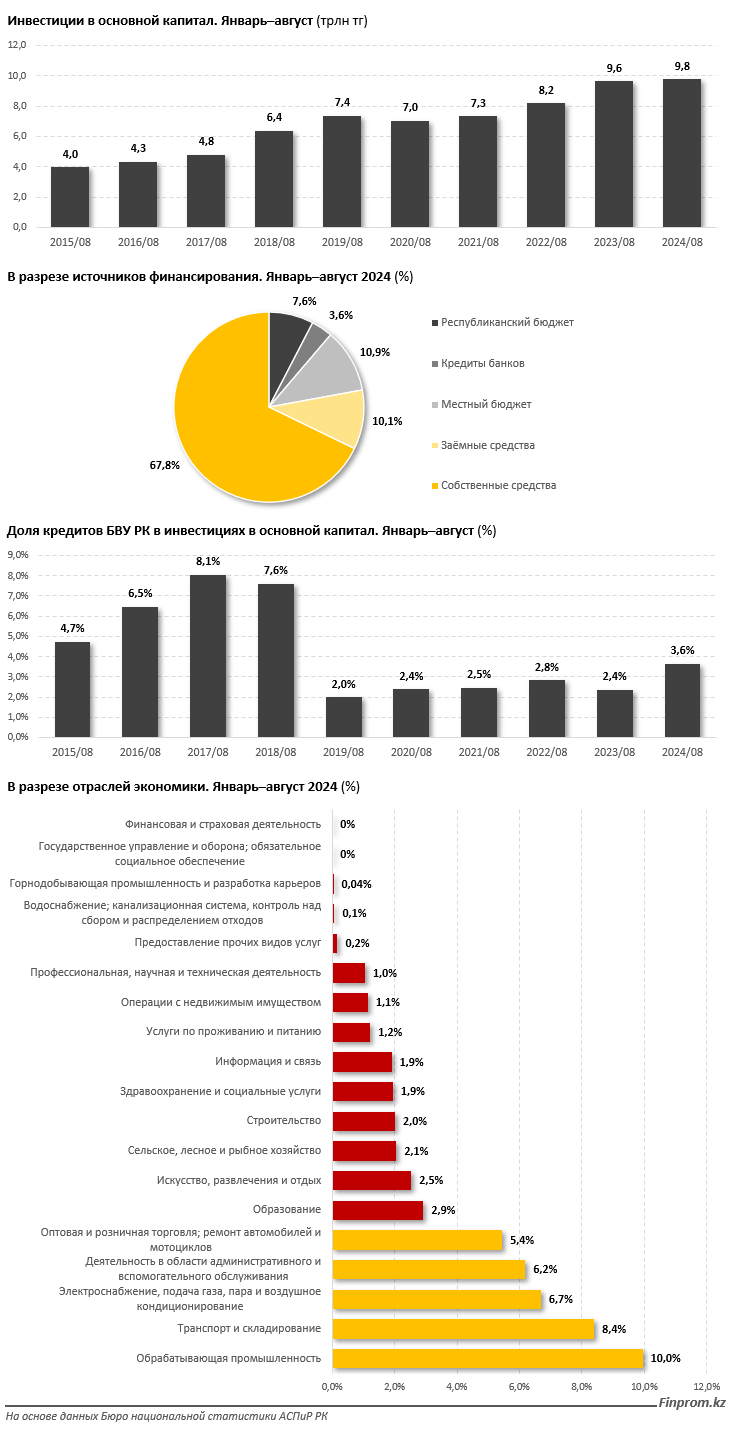

Свыше 70% инвестиций приходится на счёт собственных средств, тогда как банки обеспечили лишь менее 4% всех вложений.

По итогам восьми месяцев текущего года инвестиции в основной капитал в Казахстане составили 9,8 трлн тенге. По сравнению с показателем аналогичного периода прошлого года сумма практически не изменилась, увеличившись всего на 0,1% в реальном выражении, передает inbusiness.kz со ссылкой на Finprom.

При этом стоит отметить, что 67,8% всех инвестиций сформировалось за счёт собственных средств бизнеса. Тем временем 18% инвестиций пришлось на бюджетные средства, 10,1% — на заемные средства, и только 3,6% — на кредиты банков второго уровня РК.

"На самом деле это нонсенс, когда две трети всех инвестиций обеспечиваются за счёт своих же средств бизнеса, а на долю банковских займов приходится мизерное значение. В рыночной и развивающейся экономиках основными драйверами роста капитальных инвестиций являются заемные средства финансовых институтов, в том числе банков. У нас же ситуация из ряда вон. Последние годы доля банковских кредитов в инвестициях варьируется в пределах 2%–3,6% — это самые низкие значения за последнее десятилетие", — отмечает Finprom.

Если рассматривать отдельные отрасли экономики, ситуация ещё более пугающая. В 14 из 19 секторов значение ниже среднереспубликанского. В некоторых отраслях доля кредитов БВУ в инвестициях — мизерная. К примеру, в сфере здравоохранении доля кредитов банков составляет 1,9%, в секторе связи — 1,9%, в строительстве — 2%, в сельском хозяйстве — 2,1%.

Причины малой доли банковских займов в инвестициях в основной капитал — высокие ставки по кредитам и в целом другие условия займов. Сейчас БВУ РК предлагают кредиты для бизнеса по довольно высоким ставкам. Рассмотрев условия крупнейших банков страны, можно заметить, что ставки вознаграждения по кредитам для бизнеса у каждого из фининститутов варьируются примерно от 25% вплоть до 50%. Подобные займы для бизнеса неуместны и считаются максимально дорогими.

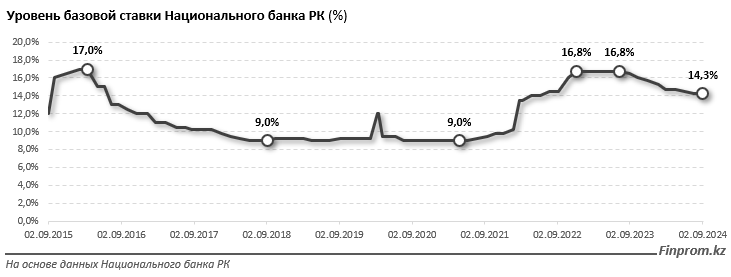

Такая высокая стоимость займов обусловлена денежно-кредитной политикой Национального банка РК. В конце 2022-го Нацбанк поднял базовую ставку до самых высоких с 2016 года значений — до 16,75%. При этом ставка была поднята за очень короткие сроки — наблюдалось не постепенное увеличение базовой ставки, а резкий скачок в течение года. Базовая ставка росла вслед за увеличением уровня инфляции. Это было предпринято для того, чтобы замедлить инфляцию в стране. К концу 2022 года инфляция держалась на уровне 20,3%, в январе 2023-го — 20,7%, в феврале 2023-го — 21,3%, однако уже с марта 2023 года инфляция начала снижаться вплоть до текущего уровня в 8,4%. Однако Национальный банк РК не торопился снижать ставку. До конца августа 2023 года базовая ставка оставалась на том же высоком уровне (16,75%), а уже после Нацбанк постепенно снизил её до текущих 14,25%. То есть за год базовая ставка была снижена на несущественные 2,5 п. п. и сейчас находится выше уровня инфляции. В "посткоронакризисный" период, в 2021 году, уровень базовой ставки составлял всего 9%.